QI身分 – 真的值得嗎?

對於金融機構來說,這是一個老問題。您應該成為QI,還是維持NQI?

這是一個不容輕率做出的決定,但我們經常看到的情況是,公司的交易對手告訴他們必須成為QI才能開展業務 – 這並不是一個理想的情況!因此,在您開始踏上成為QI這條路之前,請務必瞭解成為QI的意義、它將如何影響您的公司,以及您需要投入多少資源才能達成目標是重要的。繼我們關於QI申報的非集合式和去集合式的文章之後,我們希望為可能考慮成為QI的金融機構提供一些見解。

QI vs NQIs

在您了解自己應該繼續當NQI還是躍進成為QI之前,您首先需要瞭解兩者的差異。

- QI或合格中介機構(Qualified Intermediary)是與IRS簽訂QI協議的非美國金融機構。QI協議長達205頁,所以讀起來有點吃力,但核心訊息是QI必須同時遵守美國稅務法規以及我提到的那份205頁合約的條款。如果他們的客戶申請了美國預扣稅,他們也可以利用其QI身分來給予美國預扣稅的減稅率。他們可以在不向任何人(包括交易對手和IRS)透露客戶身分的情況下做到這一切。

- NQI是代表客戶接收美國來源所得,但未簽訂QI協議的任何中介機構。其整體責任與QI相同,差別在於履行責任的方式。如果NQI想要享有雙重課稅協定的優惠,就必須向QI揭露客戶資訊。NQI的客戶也必須個別向IRS報告,而不是集合在一起。

為什麼要考慮成為 QI?

商譽:2009年,美國政府明確表示,任何提供進入美國證券市場的非美國金融公司,如果沒有QI資格,將被視為「協助逃稅」。如果您的機構代表他人接收源自美國的所得,那麼您就是中介機構(根據美國的定義)。這表示對您來說考慮QI身分是毫無疑問的。事實上,大多數公司都不與NQI進行業務往來,或在進行業務往來時對NQI施加重大限制。因此,選擇QI身分通常最符合您的利益,尤其是如果您的客戶居住在與美國有雙重課稅協定的司法管轄區。

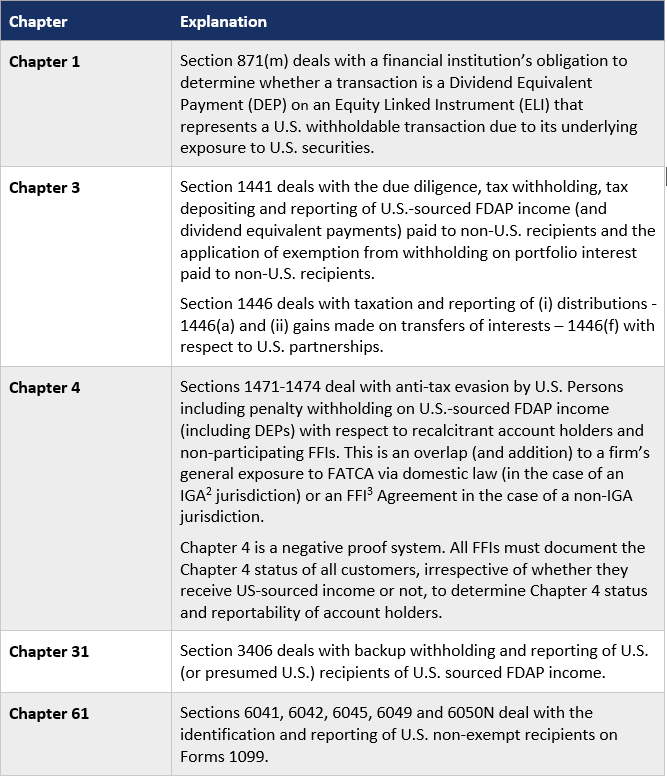

資料隱私權:當您的金融機構開始接收美國來源所得時,您就自動受到美國國內收入法(IRC)的規範 – 特別是您可能受到該法下列章節的規範:

- 第1章

- 第3章

- 第4章

- 第31章

- 第61章

究竟哪些章節對您有影響,將取決於您的客戶是誰,以及您正在經營哪種類型的業務。一般而言,唯一會影響每家機構的是第3章,該章規定任何非美國中介機構必須預扣稅款,並將他們支付給非美國客戶的美國來源所得以1042-S表單的形式向IRS報告,並提交美國報稅表(1042)。然而,NQI並不被信任,因此他們必須為每一位客戶、每一種類型的所得提交一份單獨的報告,這將耗費更多的時間和人力。如需詳細資訊,請參閱我們關於集合式vs去集合式的部落格文章。

因此,在這裡QI與NQI之間的差異在於QI可以保護其客戶的身分,而NQI則無法。

租稅優惠:只有QI才能享有租稅協定優惠。美國與其他國家簽訂了68項租稅協定,可將股利和利息的稅負從30%降至25%、15%、10%甚至0%,這對投資者來說是個好消息!這些較低的稅率是QI所獨有的,他們的客戶只需要填寫其中一份美國W-8表單就能獲得優惠。另一方面,除非NQI將客戶資料揭露給QI,否則NQI無法將這些租稅協定優惠提供給客戶 – 這意味著您可能會將客戶資料提供給直接競爭對手。大多數公司對於這樣做的想法都不太激動,但這意味著要從客戶的美國投資所得中預扣30%的NRA(non-resident alien, 非居住外國人)稅。

換句話說,成為QI可讓您的客戶享有更高的隱私權和更低的稅率。然而,這也是有取捨的。IRS賦予QI運用較低稅率的權力,並且不透露他們的客戶是誰,但IRS希望知道您是否符合QI協議的條款。這就是所謂的控制與監管。因此,除了QI協議的稅務營運方面之外,還有遵守義務。您必須指定一位有權力的人擔任責任長官。此人必須撰寫一份合規計畫文件,說明公司如何履行其QI義務,而且責任長官必須安排每三年對您的QI活動進行一次獨立審查,然後向IRS證明合規。

在過去,我們曾遇過一些公司(是的,複數),他們認為只要保持NQI,就可以獲得IRC第3章的豁免,或更糟的是,因為已扣繳了最高額的稅款,所以他們不需要申報。不幸的是,這兩種想法都不對,而且會讓您陷入很大的麻煩。有些公司明確代表客戶行事,但仍向交易對手提交W-8BENE表單以規避NQI身分,這也是同樣的道理 – 因為認證是在偽證的懲罰下進行的,所以是非常違法的。無論從哪個角度來看,如果您允許您的客戶交易美國證券,您就會受到美國稅務法規影響,必須在QI和NQI身分之間做出選擇。這是一個在保護您的客戶並給予他們租稅協定優惠,與另一方面必須揭露您的客戶或承受最高稅率之間的選擇。

在此我們必須注意,即使您想成為QI,一般而言,只有當您所在的司法管轄區的KYC法規已獲得IRS核准,您才有資格。如果您不在該司法管轄區,這扇大門仍未關閉,因為我們可以協助您向IRS申請核准這些KYC法規,之後您就可以繼續您的QI申請。

您是否應該躍躍欲試?

自2001年以來,IRS一直希望讓盡可能多的QI註冊,這已不是秘密,主要是因為NQIs不遵守規定,他們準備接受30%的稅率,並忽略他們的報稅和申報義務。您甚至可能就是其中之一。

但即使是一些快速的「回溯」計算也顯示,成為QI是更好的選擇。如果IRS對每一家未提交報稅表的NQI施加罰款,他們將對遲交報稅表或更嚴重的故意不提交報稅表的NQI處以超過1,000億美元的罰款。相信我們,IRS在遇到不遵守規定的NQI時,確實會徵收這些罰款。

如果您的機構已決定躍升為QI(或被告知您必須成為QI),那麼您需要做的第一件事就是與專業人士(我們)談談,我們可以帶您了解成為QI的真正意義,以及成為QI的方法。因為雖然申請過程可能相對簡單(我們非常謹慎地使用這個詞語!),但成為QI對您的公司來說可能是非常重大的後果。成為QI不僅僅是文書工作 – 盡職調查、預扣、申報和監管等要素,而且還會在營運層面上影響您的公司 – 稅率池帳戶、預扣狀態與非預扣狀態等 – 您的交易對手不會解釋其中的許多問題 – 畢竟,您只是他們的客戶!

在TConsult,我們花了很多時間幫助公司瞭解QI和NQI身分相關的議題,提供內部訓練課程和客製化諮詢服務。我們也為QI提供客製化支援服務,並為想要加入QI計畫的NQI提供支援。最後,我們也提供曝險地圖報告 (Exposure Map Report)服務,詳細說明您的具體情況,以及美國稅務法規對您的影響。如果您想瞭解更多,請與我們聯繫,安排與我們的主題專家進行討論。